Cenário doméstico

O cenário fiscal no Brasil elevou a aversão ao risco dos investidores ao final de setembro, com reflexo na saída mensal recorde de investidores institucionais da B3 em um intervalo de 12 meses, sendo o 17º mês consecutivo de retirada, desacelerando a valorização do Ibovespa para cerca de 3% no mês.

Um ambiente mais desfavorável ao dólar e normalização do clima devem favorecer para uma desaceleração mais intensa do IPCA, o que levaria a política monetária alterar o rumo iniciando ao final de 2024.

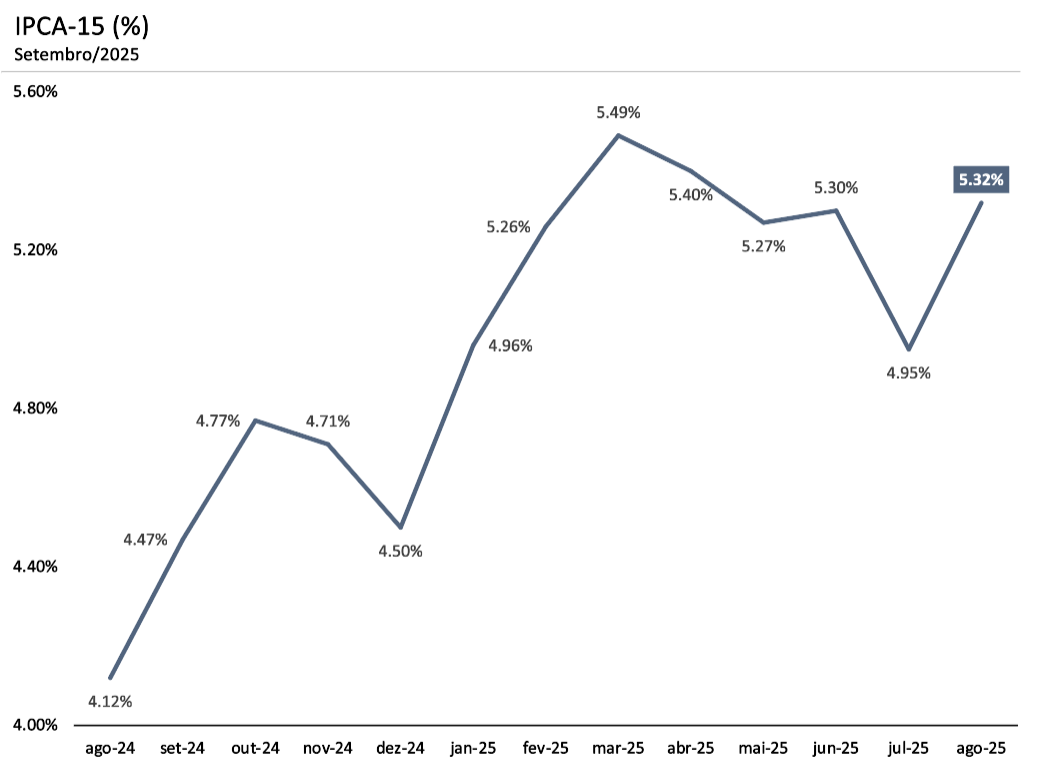

O IPCA-15 em setembro reverteu a deflação observada em agosto, avançando de -0,14% para +0,48%, mas ainda em tendência de desaceleração.

A atividade econômica mostra sinais de desaceleração, especialmente com a divulgação do IBC-Br, quando mostrou recuo de 0,6% no PIB em julho, assim como uma inflação mais benigna, com menor pressão de serviços e menos espalhada nos diferentes componentes da cesta básica.

A desaceleração do dólar e melhores condições climáticas devem reduzir a oscilação no preço dos alimentos, tendo a energia elétrica como a principal contribuição positiva para o IPCA. Um menor hiato do produto, ou seja, uma demanda potencial próxima da oferta, reduz a pressão inflacionária sobre serviços.

O nível de endividamento e comprometimento das famílias atingiu recorde em agosto desde 2013, segundo dados do Banco Central, o que sustenta a tese de uma desaceleração no consumo prevista para 2026, o que aumentariam as chances de início de cortes da Selic no primeiro semestre do próximo ano.

Esperamos um crescimento entre 0,00% e 0,4% do PIB no terceiro trimestre, impulsionado pela retomada no pagamento de precatórios após julho, pela expansão do novo crédito consignado.

Ao final do mês tivemos um movimento de alta na curva de juros e nos spreads de retorno das NTNBs, como reflexo de uma maior aversão ao risco por parte dos investidores, em grande parte devido às manobras políticas que poderiam favorecer a reeleição do presidente Lula, como o andamento da proposta que isenta trabalhadores que recebem até R$ 5.000, cerca de 87% da população, gerando uma necessidade de compensação de R$ 31 bilhões, assim como à retomada das discussões sobre a tarifa zero para ônibus, o que reduziria o IPCA, levando a um aumento do juro real (spread da NTNB).

No fim do dia do anúncio, a taxa das NTNBs 2027 avançou de 8,820% para 8,918%, de acordo com a Anbima.

Mantemos uma visão mais conservadora para a alocação doméstica diante do ano eleitoral em 2026, com foco em ativos hedgeados e de baixo risco de crédito, com uma menor oscilação nos retornos independente do comportamento dos juros, inflação e câmbio.

Ativos indexados ao IPCA+ e com prazo longo de duração continuam com uma baixa atratividade em termos de risco e retorno, dado que não existem fatores claros para que haja uma queda acentuada dos juros.

O resultado da dívida pública mantém uma tendência de piora no déficit nominal e no crescimento da dívida pública acima do Plano Anual de Financiamento, como reflexo da dificuldade do governo em aprovar todas as propostas que aumentem a sua arrecadação, como a tributação dos super ricos e de ativos isentos (MP 1.303).

Cenário internacional

No cenário internacional, a economia americana apresentou uma desaceleração menos intensa do que o previsto, afastando o risco de recessão, com uma desaceleração do crescimento do consumo, reduzindo de 3,5% para 1,5% nos primeiros 6 meses do ano, como reflexo da queda na renda das famílias. A desaceleração não foi maior, em grande parte, devido aos investimentos massivos em inteligência artificial no ano, o que tem impulsionado a produtividade das empresas e economias de custo.

Por outro lado, o mercado de trabalho segue em forte retração, após uma revisão negativa de 911 mil novas contratações em 2025, cerca de 76 mil vagas a menos por mês, razões pelas quais o FED deverá continuar o ciclo de flexibilização monetária. A inflação voltou a acelerar a partir de abril, mas ainda próximo da meta, devido ao encarecimento da proteína animal após a imposição de tarifas.

O presidente americano anunciou em setembro que realizará o maior investimento no setor de defesa, estimado em mais de U$ 1 trilhão de dólares, o que deve favorecer as companhias ligadas ao segmento ou com contratos governamentais.

Não houve impacto significativo nos índices acionários após a paralisação da máquina pública, devido a recusa do congresso em aprovar o orçamento para o novo ano fiscal que inicia em outubro.

O impasse político sobre a extensão dos subsídios de saúde do Affordable Care Act (ACA) e cortes no Medicaid, assim como a disputa entre republicanos e democratas sobre o que seria considerado como despesas discricionária ou não, foi a razão da paralização.

Em setembro de 2025, a China apresentou uma retração no setor industrial pelo sexto mês consecutivo, como reflexo de um excesso de capacidade produtiva que tem levado um ciclo vicioso de deflação, especialmente devido ao excesso de oferta de minério de ferro nos portos chineses.

Setores de tecnologia, manufaturados (especialmente siderurgia) e veículos elétricos tem sido destaque deflacionários no ano. O setor imobiliário chinês segue em tendência de alta nos estoques de imóveis e queda no preço e nas vendas de novas moradias, enquanto o endividamento se aproxima de 300% do PIB. O governo tem sinalizado políticas monetárias expansionistas para frear a desaceleração da economia.

Gostou da leitura? Confira outros artigos que separamos para você:

Compartilhe este artigo:

Últimos artigos