Brasil

O mês de março foi marcado por um ambiente global mais adverso, com reflexos diretos sobre a dinâmica doméstica. A deterioração do cenário externo, impulsionada pela elevação do risco geopolítico e pela perspectiva de juros globais elevados por mais tempo, começa a se traduzir em maior pressão cambial, reprecificação de ativos locais e aumento das expectativas inflacionárias.

No campo fiscal, os dados divulgados ao longo de março, referentes ao resultado de fevereiro de 2026, indicaram um superávit primário próximo de R$ 80 bilhões, acima do registrado no mesmo mês de 2025, quando havia ficado ao redor de R$ 70 bilhões, refletindo melhora pontual impulsionada por receitas sazonais. No entanto, o quadro mais amplo segue pressionado, com o déficit nominal ainda elevado, na faixa de 8% do PIB, cerca de R$ 870 bilhões, com uma leve piora em relação a 2025, em função do alto custo de carregamento da dívida em um ambiente de juros elevados.

O elevado prejuízo fiscal reforça a dinâmica de crescimento da dívida pública, aumentando a necessidade de financiamento via emissão de títulos públicos, como NTNBs e LTNs. Em um cenário de menor interesse institucional por títulos públicos e maior oferta pressiona a curva de juros, dificultando o processo de queda das taxas e exigindo prêmios mais elevados para absorção dos papéis pelo mercado.

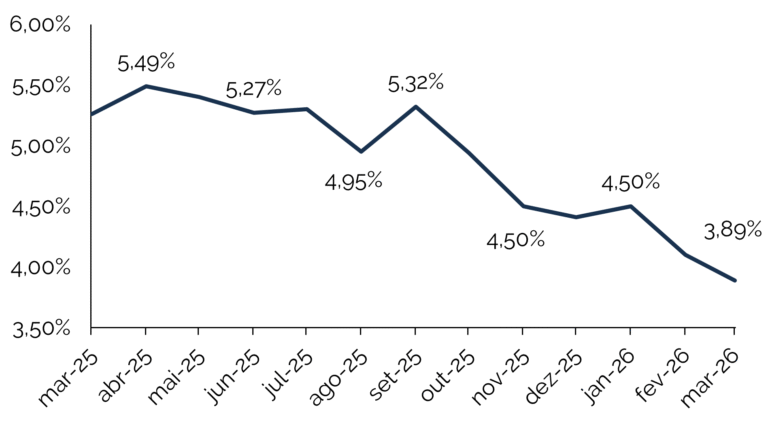

O IPCA-15 de março registrou alta de 0,44%, desacelerando frente a fevereiro (0,84%), mas ainda acima das expectativas de mercado, acumulando 3,90% em 12 meses, abaixo dos 4,10% anteriores. O índice divulgado é menor quando comparado a março de 2025 (+0,64%), especialmente por melhoras nos componentes de alimentação e energia. A composição seguiu negativa, com destaque para alimentação e bebidas (+0,88%) e despesas pessoais (+0,82%), além de impactos relevantes de serviços e reajustes administrados como energia elétrica e tarifas públicas.

Histórico do IPCA-15

Fonte: Economatica

Do lado da atividade, os sinais também indicam perda de tração, com o PMI de serviços recuando de 53,1 para 50,1 em março, refletindo demanda mais fraca, custos elevados e impacto indireto do cenário externo sobre a economia doméstica. Esse conjunto reforça um ambiente de crescimento moderado, inflação ainda difusa e política monetária que deve permanecer restritiva por um tempo maior.

A tendência de maior inflação e menor demanda para títulos públicos globais impede com que os juros voltem a cair, e retira a atratividade da classe de ativos sensíveis à curva de juros, assim como gera um ambiente de maiores incertezas para empresas de commodities e cíclicas, especialmente àquelas que fazem uso intensivo de endividamento. A posição atual dos spreads de crédito de títulos de renda fixa privada, especialmente àqueles com duration superior a 3 anos, como as debêntures, CRIs e CRAs enfrentam uma maior oscilação a frente e menor atratividade em termos de risco e retorno.

Apesar desse cenário, o Brasil apresenta vantagens relativas dentro do universo emergente. A posição relevante como exportador de commodities, especialmente energia e alimentos, cria um colchão parcial contra choques externos. Além disso, a relevância crescente de biocombustíveis reforça o papel estratégico do país no contexto global de segurança energética, especialmente em momentos de gargalos na oferta.

Do ponto de vista de alocação, mantemos a preferência por ativos de crédito privado com menor sensibilidade aos movimentos da curva de juros e indexados ao CDI, com foco em emissores com receitas e balanços mais previsíveis, presentes nos setores de energia, logística, transporte, farmácias e proteína animal. Empresas expostas a concessões, armazenamento e movimentação de cargas tendem a se beneficiar do ciclo recorde de colheitas agrícolas e exportação, além de apresentarem maior capacidade de repasse de preços em ambientes inflacionários.

Oriente médio

O Oriente Médio se consolidou como o principal ponto de atenção do mercado global em março. A crescente tensão envolvendo o Irã e a possibilidade de disrupção no Estreito de Ormuz elevam significativamente o risco sobre a oferta global de energia. O mercado passa a precificar um cenário de conflito mais prolongado, com impactos diretos sobre preços de petróleo e gás.

Os impactos do conflito já começam a atingir ativos estratégicos de energia e insumos industriais. Entre os pontos mais sensíveis estão grandes refinarias e complexos integrados como Abqaiq e Khurais, na Arábia Saudita, responsáveis por uma parcela relevante do processamento global de petróleo, além de instalações como Ras Tanura, um dos maiores terminais de exportação do mundo, e o complexo de gás natural liquefeito de Ras Laffan, no Catar, que responde por cerca de 20% do comércio global de GNL.

Adicionalmente, unidades ligadas à produção e liquefação de hélio, concentradas no Catar e nos Estados Unidos, também entram no radar, considerando que o Catar responde por aproximadamente 25% da oferta global desse insumo crítico. A preocupação central reside no efeito em cadeia: o hélio é essencial para o resfriamento de equipamentos utilizados na fabricação de wafers, base da indústria de semicondutores.

Disrupções nesse fornecimento, combinadas com restrições energéticas, impactam diretamente a produção global de chips e, consequentemente, a cadeia de produtos eletrônicos e serviços digitais como um todo. Esse encadeamento reforça o risco de um choque simultâneo de energia e tecnologia, com potencial de amplificar pressões inflacionárias e gerar gargalos industriais em escala global.

Paralelamente, apesar de episódios pontuais de negociação, o cenário segue marcado por elevada incerteza quanto a um cessar-fogo efetivo. Sinalizações recentes indicam tentativas de diálogo indireto, mas ainda sem avanços concretos que sustentem uma desescalada estrutural. Ao mesmo tempo, declarações mais duras por parte de lideranças americanas e iranianas, somadas à movimentação militar na região e à ameaça explícita sobre rotas estratégicas como o Estreito de Ormuz, mantêm o risco de intensificação do conflito.

A combinação entre negociações frágeis e aumento de tensões no campo operacional reforça a percepção de um conflito mais prolongado, como já começa a ser precificado pelos mercados. Esse ambiente reduz a visibilidade sobre oferta energética global, sustenta o prêmio de risco e maior oscilação nas commodities e limita qualquer ajuste mais consistente nas expectativas de inflação e política monetária no curto prazo.

O Estreito de Ormuz concentra uma parcela relevante do fluxo global de petróleo e derivados, além de insumos estratégicos para a indústria global. Qualquer restrição nesse fluxo tem potencial de gerar choques inflacionários relevantes, afetando diretamente cadeias produtivas ao redor do mundo.

Estreito de Ormuz

Ásia | China e Coréia do Sul

A Ásia apresenta uma dinâmica mais heterogênea, mas igualmente influenciada pelo cenário global. A China continua enfrentando desafios internos, com crescimento moderado e necessidade de estímulos, enquanto lida com um ambiente externo mais adverso.

A Coreia do Sul é um dos casos mais emblemáticos de dependência energética no mundo desenvolvido, com cerca de 84% a 90% de toda sua energia consumida sendo importada, patamar muito acima da média global. Essa dependência é ainda mais crítica quando observamos a composição: praticamente 100% do petróleo e do gás natural são importados, enquanto carvão também é majoritariamente externo, compondo mais de 80% da matriz energética total do país.

Em termos de estrutura, o petróleo representa aproximadamente 60% das importações energéticas, seguido por carvão com cerca de 23% e gás natural liquefeito (LNG), no qual o país figura entre os maiores importadores globais. Essa dependência se torna ainda mais sensível considerando que cerca de 70% do petróleo importado vem do Oriente Médio, grande parte passando pelo Estreito de Ormuz, o que conecta diretamente o país ao risco geopolítico atual.

Ao mesmo tempo, a Coreia do Sul é altamente intensiva em energia por ser uma potência industrial global, com destaque em setores como semicondutores, eletrônicos, construção naval, automóveis e petroquímicos, que demandam grande volume de energia e insumos. Esse desequilíbrio estrutural faz com que aumentos no custo de energia tenham impacto direto nos resultados corporativos e fiscais. Um exemplo claro foi o prejuízo da estatal elétrica KEPCO, que registrou perdas superiores a 32 trilhões de won em anos anteriores a 2024, refletindo a incapacidade de repassar integralmente os custos mais altos de energia e sensibilidade econômica da região.

Em cenários de choque, como o atual, o governo tende a intervir via subsídios ou redução de impostos sobre combustíveis, pressionando ainda mais o fiscal, ou permitir repasses para preços finais, ampliando a inflação. Esse mecanismo torna a Coreia do Sul particularmente vulnerável a ciclos de alta de energia, funcionando como um canal direto de transmissão de choques globais para inflação doméstica e margens industriais. O cenário de elevada escassez energética na Coreia, Japão e União Europeia elevam a necessidade de um grupo de empresas de infraestrutura e de energia responsáveis por ampliar a capacidade energética e autossuficiência de energia, criando oportunidades vantajosas de alocação.

Na China, do ponto de vista político e estratégico, março foi marcado pelas reuniões anuais conhecidas como “Two Sessions”, nas quais o governo chinês formalizou um tom mais cauteloso para a economia. Foi estabelecida uma meta de crescimento entre 4,5% e 5% para 2026, a mais baixa em décadas, refletindo reconhecimento explícito das limitações estruturais do país. Ao mesmo tempo, o governo sinalizou continuidade de políticas expansionistas, com foco em infraestrutura, tecnologia e estímulo ao consumo, ainda que sem medidas agressivas no curto prazo.

A agenda reforça a transição para um modelo de “crescimento de maior qualidade”, com ênfase em inovação, inteligência artificial e autossuficiência tecnológica. No entanto, o cenário externo adiciona um vetor relevante de risco, especialmente com o aumento dos custos de energia decorrente do conflito no Oriente Médio, que já pressiona margens industriais e cadeias produtivas. Esse ambiente reforça a leitura de que a China entra em um ciclo mais desafiador, com crescimento mais baixo, maior dependência de política pública e exposição crescente a choques globais.

As limitações estruturais da economia chinesa, destacadas de forma recorrente pelos principais bancos globais, estão concentradas em quatro vetores centrais que restringem o potencial de crescimento no médio e longo prazo.

O primeiro é o setor imobiliário, que por décadas foi um dos principais motores da economia e hoje passa por um processo de desalavancagem, com excesso de oferta, queda de preços e deterioração da confiança, impactando diretamente investimento, renda das famílias e arrecadação local.

O segundo ponto é o elevado nível de endividamento, especialmente de governos locais e veículos de financiamento (LGFVs), que limita a capacidade de novos estímulos fiscais e aumenta o risco de ineficiência na alocação de capital. Em paralelo, a economia enfrenta um enfraquecimento estrutural do consumo doméstico, reflexo de um mercado de trabalho menos dinâmico, menor crescimento da renda e maior propensão à poupança, o que dificulta a transição para um modelo mais equilibrado.

Por fim, há o fator demográfico, com envelhecimento acelerado da população e redução da força de trabalho, pressionando produtividade e crescimento potencial. Esses elementos são agravados por tensões geopolíticas e restrições tecnológicas, especialmente no acesso a semicondutores avançados, o que reforça a necessidade de autossuficiência industrial, mas ao mesmo tempo impõe custos elevados e menor eficiência no curto prazo.

Estados Unidos

Nos Estados Unidos, o principal vetor de mercado segue sendo a interação entre inflação persistente, atividade resiliente e política monetária restritiva. Os dados recentes reforçam a percepção de que a economia americana ainda opera acima de seu potencial, sustentando pressões inflacionárias, especialmente no setor de serviços e no mercado de trabalho.

Nos dados divulgados ao longo de março, o mercado de trabalho americano voltou a mostrar resiliência, com criação de aproximadamente 178 mil vagas e taxa de desemprego recuando para 4,3%, indicando uma economia ainda operando próxima do pleno emprego.

A recomposição do emprego foi disseminada entre setores como manufatura, construção e serviços, enquanto o crescimento salarial permaneceu ao redor de 3,5% ao ano, compatível com a meta de inflação, mas ainda impedindo uma desaceleração maior na demanda agregada. Do lado inflacionário, os dados de março apontaram inflação (PCE) cheia ao redor de 2,8% e núcleo próximo de 3,1%, com pressão relevante vindo principalmente de energia, impulsionada pelo conflito no Oriente Médio, além de serviços, especialmente saúde, que continuam avançando acima do limite aceitável.

A desaceleração parcial em componentes como habitação não foi suficiente para compensar o impacto de combustíveis e serviços, mantendo a inflação acima da meta. Nesse contexto, o Federal Reserve optou por manter a taxa de juros inalterada na faixa de 3,5% a 3,75%, refletindo uma combinação de fatores: inflação ainda acima do objetivo, incerteza elevada com choques de oferta vindos da energia, e um mercado de trabalho que não sinaliza desaceleração suficiente para justificar cortes no curto prazo.

Adicionalmente, o aumento das tensões geopolíticas, especialmente no Oriente Médio, reforça a demanda por ativos considerados seguros e de maior liquidez. Esse movimento amplia a força do dólar globalmente, pressionando moedas emergentes e reforçando o aperto das condições financeiras globais.

Ao mesmo tempo, a economia americana continua sendo o principal polo de inovação global. O ciclo de investimentos em inteligência artificial e infraestrutura digital permanece robusto, impulsionando setores ligados a data centers, semicondutores e energia. Esse movimento cria uma demanda estrutural por capital e reforça a tese de realocação global para ativos reais e infraestrutura.

Nesse contexto, seguimos com exposição relevante a empresas ligadas à infraestrutura energética e de redes, especialmente ligadas a expansão e modernização de data centers, assim como as empresas responsáveis pela migração da criptografia atual para a criptografia resistente a computadores quânticos, cujo setor (criptografia pós quântica) irá se beneficiar das exigências regulatórias atreladas a demanda de governos, bancos, redes de criptomoedas e empresas em geral.

A necessidade crescente de energia para sustentar o avanço tecnológico, especialmente no segmento de inteligência artificial e computação em nuvem, reforça o papel dessas empresas como peças centrais na economia global. Esses setores contemplam empresas com menor nível de endividamento e dentro de uma tendência global de consumo, reduzindo sua vulnerabilidade frente a choques externos e na curva de juros.

Japão

O Japão enfrenta um ambiente particularmente desafiador, marcado pela combinação de inflação em serviços e bens importados, fragilidade cambial e limitações estruturais na condução da política monetária. A dependência de energia importada torna a economia altamente sensível a choques de preços no petróleo e no gás, ampliando os efeitos do cenário geopolítico atual.

A recente elevação das expectativas inflacionárias representa uma mudança relevante para uma economia historicamente marcada por baixa inflação. No entanto, esse movimento ocorre em um contexto de crescimento limitado, o que dificulta a normalização da política monetária. O Banco do Japão enfrenta um dilema entre controlar a inflação e evitar uma desaceleração mais acentuada da atividade.

O iene segue pressionado, refletindo o diferencial de juros em relação aos Estados Unidos e a percepção de fragilidade estrutural. A desvalorização cambial amplifica o custo das importações, criando um ciclo de inflação importada que tende a persistir enquanto o cenário externo permanecer adverso. Esse movimento ocorre em paralelo a um quadro fiscal extremamente pressionado, com a dívida pública japonesa superando 260% do PIB, o maior nível entre economias desenvolvidas, resultado de décadas de estímulo monetário e fiscal. Ao mesmo tempo, o Japão segue como um dos maiores detentores estrangeiros de títulos do Tesouro americano, com posição próxima de US$ 1,1 trilhão.

Em um ambiente de pressão cambial e aumento de custos internos, cresce a necessidade de repatriação de capital para financiamento doméstico, o que pode levar à venda parcial desses ativos. Esse movimento, ainda que gradual, tem impacto direto sobre a curva de juros global, especialmente nos Estados Unidos, ao elevar a oferta de treasuries no mercado e pressionar as taxas para cima. A relevância desse canal é significativa, pois o Japão historicamente atua como um dos principais provedores de liquidez global. Um ajuste na política monetária japonesa, mesmo marginal, altera fluxos internacionais de capital e encarece o custo de financiamento global.

Além disso, a economia japonesa está diretamente exposta à cadeia global de semicondutores. A disrupção potencial no fornecimento de insumos críticos, como hélio e energia, impacta diretamente a produção industrial, reforçando as necessidades de caixa do governo japonês para financiar a economia doméstica, o que sustenta maiores probabilidades de redução em sua base de ativos americanos e impactando as curvas de juros no exterior.

União Europeia

A União Europeia continua enfrentando um cenário de fragilidade estrutural, intensificado pelo ambiente geopolítico. A região permanece altamente dependente de energia importada, o que a torna particularmente vulnerável a choques no fornecimento global.

Estruturalmente, a Europa enfrenta uma matriz energética fragilizada: embora possua capacidade nuclear relevante, parte significativa das usinas opera com baixa eficiência ou passou por períodos de interrupção recente, enquanto fontes mais baratas, como gás natural, seguem pressionadas por restrições de oferta e custos elevados. Essa combinação de dependência energética, custos elevados e limitações na expansão de fontes mais baratas mantém a inflação sensível a choques externos, e amplia o impacto da guerra no Oriente Médio sobre energia, crescimento e estabilidade macroeconômica da região.

A inflação, embora tenha apresentado sinais de desaceleração, ainda se mantém acima das metas em diversos países, limitando o espaço para uma flexibilização mais rápida da política monetária. O Banco Central Europeu segue em posição restritiva, mesmo diante de uma atividade econômica mais fraca.

A União Europeia entra em março com um quadro de inflação reacelerando e atividade enfraquecendo, refletindo principalmente o choque energético recente. A inflação ao consumidor da zona do euro subiu para 2,5% em março (vs. 1,9% em fevereiro), superando novamente a meta de 2% do Banco Central Europeu, com destaque para energia, que saltou +4,9% a/a, revertendo quedas anteriores e se tornando o principal vetor inflacionário do bloco. Ao mesmo tempo, a inflação núcleo recuou para 2,3%, indicando que a pressão ainda está concentrada em energia, mas com risco de espalhamento via efeitos de segunda ordem.