Na Europa, novembro combinou três temas: inflação convergindo para a meta, discussão concreta de “dividendo de paz” na Ucrânia e um mercado acionário que, apesar de recordes pontuais, ainda enfrenta saída de fluxo global. A inflação da área do euro subiu marginalmente para 2,2% em novembro, muito próxima da meta do BCE, com forte queda de energia (–0,5% na comparação anual), serviços ainda pressionados em torno de 3,5% e bens industriais praticamente estáveis. As atas da reunião de outubro confirmaram que o BCE vê a inflação “evoluindo como esperado” e, por ora, prefere manter os juros estáveis, com discurso de “higher for longer”, mas sem novos apertos no horizonte próximo.

Politicamente, a guerra na Ucrânia entrou numa fase de negociação mais explícita. Washington e Kiev anunciaram um “framework de paz refinado” após conversas em Genebra, ao mesmo tempo em que o mercado passou a precificar maior probabilidade de cessar-fogo. Em paralelo, a Comissão Europeia avançou com uma proposta de grande empréstimo para a Ucrânia lastreado nos ativos russos congelados, medida controversa do ponto de vista jurídico e político, mas que sinaliza comprometimento em financiar Kiev nos próximos anos.

Na bolsa, o Stoxx 600 chegou a renovar máximas históricas em 11 de novembro, puxado por saúde e pelo alívio com o fim do shutdown nos EUA. Porém, ao longo do mês, ações de defesa sofreram forte correção diante da perspectiva de paz na Ucrânia, e gestores globais continuaram reduzindo exposição à Europa e aumentando posições em EUA e Japão.

Destacamos um menor entusiasmo com empresas e ações de defesa europeia e maior apetite por energia e infraestrutura na região, em especial empresas ligadas à transição energética e à expansão da capacidade elétrica exigida por IA e data centers. Essas deverão ser as maiores oportunidades de investimento em 2026.

Na prática, o investidor olha hoje para a Europa como um mercado de “valor com gatilhos incertos no curto prazo”: valuations descontados em vários setores, inflação sob controle e um banco central perto do fim do ciclo, mas crescimento fraco e ruído político relevante.

Em novembro, os acontecimentos reforçam duas linhas de ação: capturar o possível “peace dividend” via exposição seletiva a cíclicos de qualidade (indústria, consumo durável, bancos bem capitalizados) e reduzir o peso de defesa após a forte performance dos últimos anos; e, ao mesmo tempo, aproveitar a tese estrutural de energia e infraestrutura ligadas à eletrificação e à demanda de IA, que podem se beneficiar independentemente do cenário geopolítico.

China

Na China, novembro reforçou a fotografia de uma economia em processo de ajuste prolongado: não há colapso, mas também não há o tipo de aceleração que reanima, por si só, o ciclo global de commodities e risco. O índice oficial de gerentes de compras (PMI) da indústria ficou em 49,2 em novembro, abaixo de 50, sinalizando leve contração, enquanto o PMI composto da NBS recuou para 49,7, menor nível em 35 meses.

O PMI privado (Caixin/RatingDog) apontou dinâmica parecida: 49,9 na manufatura, com desaceleração de novos pedidos, ainda que exportações tenham melhorado após trégua parcial nas tensões comerciais com os EUA.

Esses dados vêm na esteira de um setor imobiliário ainda frágil e de estímulos graduais, longe dos pacotes maciços de outros ciclos. O mercado opera na expectativa de decisões mais claras no encontro de formulação da política econômica previsto para dezembro, mas a leitura dominante é que Pequin está mais preocupado em gerir riscos financeiros e de governança do que em “comprar crescimento” a qualquer custo, marcando uma mudança na trajetória da política econômica chinesa.

Nos mercados, a consequência foi um desempenho desigual. O índice MSCI Emerging Markets teve um mês volátil, com quedas relevantes na segunda metade de novembro, e ainda que o retorno em 12 meses esteja muito forte (mais de 40%), boa parte desse ganho vem de tecnologia asiática e de bancos indianos, não de uma recuperação ampla da China. Seguimos com teses mais construtivas com emergentes em geral, citando dólar mais fraco, valuations atrativos e maior resiliência.

Para decisões de investimento, novembro reforça a posição de “neutralidade cautelosa” em relação à China. Há espaço para histórias específicas ligadas a semicondutores, hardware e cadeias de suprimento que se beneficiam da corrida global por IA e data centers, bem como para consumo doméstico em segmentos apoiados por política pública.

Porém, o investidor global tende a manter subpeso em imobiliário, bancos expostos a crédito duvidoso e empresas com governança opaca, usando a exposição a outros emergentes – Índia, México, Sudeste Asiático – como formas mais limpas de capturar o ciclo de crescimento da região.

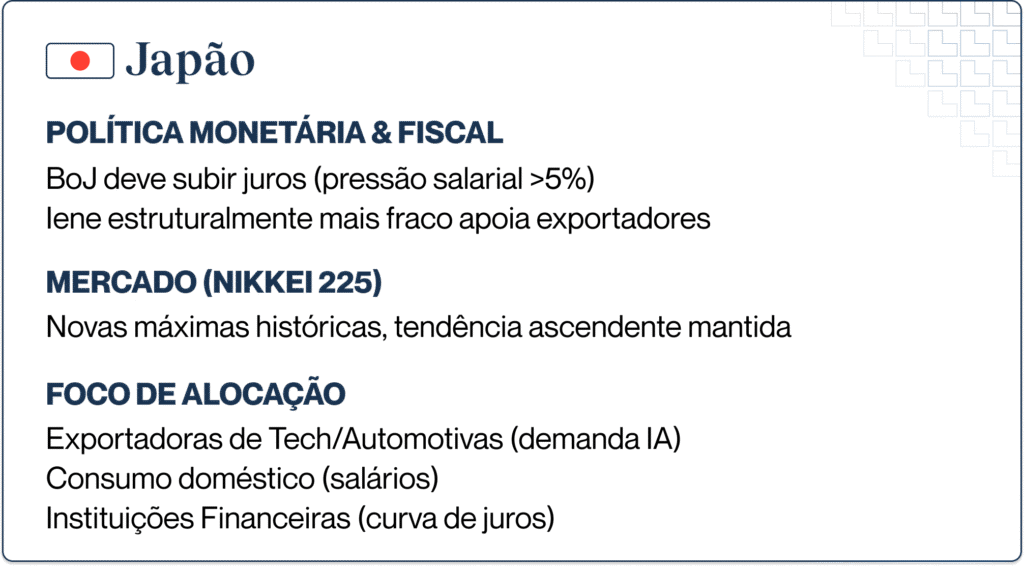

Japão