Cenário internacional

Nos Estados Unidos, o evento do mês foi o corte de 25 bps do Fed em 29 de outubro, levando o intervalo dos Fed Funds para 3,75%–4,00% e sinalizando que decisões futuras dependerão de novos dados positivos — mensagem que fez as curvas de juros subirem logo após o comunicado e reduziu a probabilidade de um novo corte em dezembro.

Em outubro, as negociações diplomáticas conduzidas por Donald Trump tiveram reflexos relevantes sobre o ânimo da bolsa de valores. No plano bilateral com o Brasil, o encontro entre Trump e o presidente Luiz Inácio Lula da Silva marcou uma reaproximação, com foco em comércio agrícola, energia e transição verde, além de discussões sobre cooperação em segurança fronteiriça e investimentos em infraestrutura. Apesar das divergências políticas, ambos sinalizaram intenção de ampliar o fluxo comercial — especialmente nas exportações brasileiras de etanol, milho e minério de ferro — o que contribuiu para um tom positivo nos ativos domésticos, com valorização das commodities e do real frente ao dólar nas semanas seguintes. Nos últimos 30 dias, as ações da Vale tiveram uma valorização próxima a 30%.

Paralelamente, as tratativas entre Estados Unidos e China, realizadas também em outubro, buscaram conter a escalada tarifária iniciada meses antes. O governo Trump manteve parte das tarifas de 10% sobre produtos industriais e tecnológicos chineses, mas indicou abertura para revisões graduais mediante compromissos de compras agrícolas e garantias de propriedade intelectual, gesto que reduziu a percepção de risco de uma nova guerra comercial. Como resultado, os mercados globais reagiram de forma construtiva: o S&P 500 sustentou máximas históricas, o índice do dólar recuou levemente e as commodities metálicas — notadamente cobre e minério de ferro — tiveram valorização, refletindo o alívio das tensões comerciais e o avanço diplomático entre as duas maiores economias do mundo.

Investimentos offshore

Em outubro, a temporada de resultados das maiores empresas da bolsa americana mostrou um quadro misto, mas com viés positivo, reforçando o peso das grandes empresas de tecnologia sobre o desempenho dos índices. Do lado positivo, Amazon, Microsoft, Alphabet e NVIDIA apresentaram lucros acima das estimativas, sustentados pela expansão contínua em inteligência artificial e computação em nuvem.

A Amazon surpreendeu com crescimento de mais de 20% na AWS e margens em recuperação no varejo; a Microsoft reportou avanço expressivo na Azure e nas soluções corporativas de IA; e a NVIDIA manteve ritmo impressionante de receitas no segmento de data centers, consolidando-se como principal fornecedora global de chips de alta performance.

Esses resultados impulsionaram o Nasdaq e o S&P 500 a novas máximas históricas, reforçando a confiança em empresas com balanços sólidos, geração de caixa robusta e vantagem tecnológica. Já no campo negativo, Tesla e Meta Platforms frustraram parte das expectativas: a primeira apresentou margens comprimidas pela guerra de preços no setor automotivo e maiores custos com expansão de fábricas, enquanto a Meta viu desaceleração no crescimento de usuários e aumento de despesas com investimentos em metaverso e IA.

Na Europa, a inflação da área do euro caiu para 2,1% em outubro, praticamente na meta, e o BCE manteve juros inalterados no dia 30. Em paralelo, a UE aprovou o 19º pacote de sanções contra a Rússia, incluindo um banimento escalonado de importações de Gás Natural Liquefeito russo, o que tem implicações para fluxos de gás e spreads de energia no bloco.

Na China, os PMIs oficiais mostraram 7º mês de contração na manufatura em outubro (49,0), com a fraqueza de novas exportações refletindo o efeito cumulativo de tarifas e realocação de demanda. O PIB do 3º trimestre desacelerou e o setor imobiliário continuou no centro das preocupações, embora a companhia Country Garden (uma das maiores incorporadoras imobiliárias privadas da China) tenha avançado em passos da sua reestruturação financeira a caminho de votação em 5 de novembro.

Na Rússia, outubro foi marcado por novas sanções: a UE aprovou o 19º pacote com proibição escalonada de GNL e medidas financeiras, enquanto os EUA também ampliaram alvos no setor de óleo. Ao mesmo tempo, projeções apontaram queda relevante da receita de petróleo e gás em outubro versus um ano antes. Em energia global, o eixo OPEP+ aprovou um aumento na oferta de aproximadamente 137.000 barris por dia, o que aumenta em 0,13% a oferta diária global da commodity, gerando uma ligeira pressão negativa no preço.

No Oriente Médio, o grande fato político foi a aprovação de um cessar-fogo Israel-Hamas em 9 de outubro, com libertação de reféns e reposicionamento de tropas, ainda que com escaladas pontuais nos dias seguintes. Em paralelo, o “Termination Day” do acordo nuclear de 2015 levou Teerã a declarar formalmente o fim do JCPOA em 18 de outubro, mantendo elevada a incerteza sobre o dossiê nuclear e o risco de sanções adicionais. No front logístico-energético, ataques Houthi continuaram a afetar tráfego no Mar Vermelho/Golfo de Áden, com parte da navegação testando retornos cautelosos à rota e impactos adicionais previstos sobre o preço dos fretes.

A parceria entre China e Rússia avança com promessas de maior cooperação em energia, tecnologia e transporte pelo Ártico, enquanto o México flexibiliza barreiras comerciais ao alumínio chinês.

Filibuster

Nos EUA, Donald Trump elevou o tom político ao pedir o fim imediato do filibuster e do atual shutdown, defendendo a aprovação de toda a agenda republicana. As declarações reforçam a pressão sobre o Congresso. O filibuster é um mecanismo parlamentar que permite à minoria de senadores atrasar ou bloquear a votação de um projeto de lei ou de uma proposta, prolongando o debate indefinidamente, até que se chegue a um acordo ou que se consiga reunir uma maioria de 60 senadores para encerrar o debate (movimento conhecido como “cloture”). O presidente Donald Trump e aliados republicanos estão pedindo o fim do filibuster por entenderem que esse tipo de bloqueio está impedindo que seu partido, com maioria no Senado, aprove legislação de forma eficiente durante o atual impasse orçamentário.

Enquanto isso, comentários de CEOs de bancos americanos sobre uma possível correção saudável no S&P, pesaram sobre o índice. A curva de juros americana fechou o dia com queda nas taxas, enquanto a bolsa 1,2% recuou e o dólar avançou. O petróleo e o ouro também encerraram em baixa, acompanhados pelo fechamento da curva de juros na zona do euro, em dia de aversão a risco em todos os mercados.

Cenário doméstico

No Brasil, o mês de outubro foi marcado pela divulgação de uma inflação mais benigna e um tom de política monetária ainda restritivo. O IPCA-15 desacelerou para 0,18% em outubro, contra 0,48% em setembro, com o IPCA 12 meses em 4,94%, abaixo dos 5,1% nos meses anteriores. Tanto o núcleo do IPCA como o difusor da inflação mostraram sinais positivos para a economia. Do lado negativo, temos uma inflação de serviços (saúde, educação, transporte e comunicação) ainda persistente, mesmo que em menor intensidade.

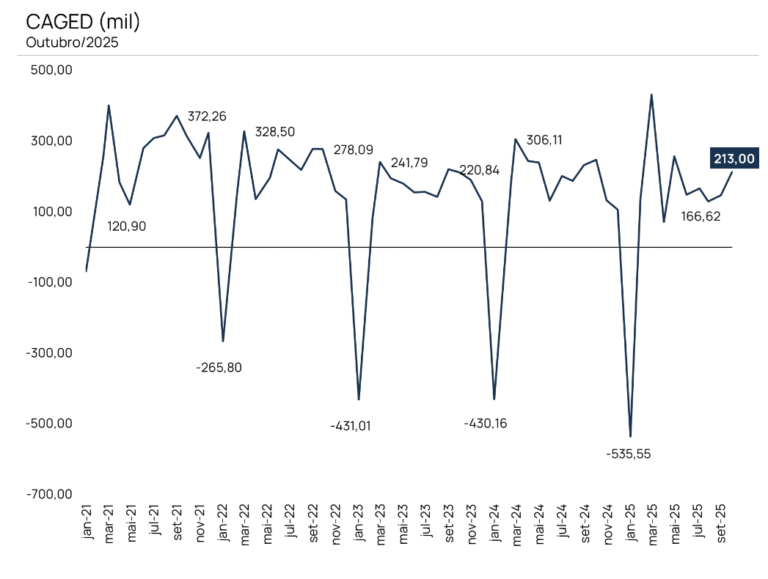

O crescimento no número de abertura de vagas divulgado pelo CAGED e ligeiro aumento de 2% no salário médio para trabalhadores típicos (R$ 2.332,47) sustenta a inflação em serviços. No acumulado do ano, entre janeiro e setembro, houve criação de 1.716.600 vagas formais de trabalho, cerca de 3,6% acima do mesmo período do ano anterior. O “índice de difusão” – que mede a proporção de itens que compõem o IPCA que apresentaram alta de preço – caiu de 53% em setembro para 50,9% em outubro, sinalizando uma inflação menos espalhada entre os componentes do IPCA.

Cenário fiscal - Resultado primário

do Governo Central

No que tange à situação fiscal, o relatório do Tesouro Nacional divulgado em outubro de 2025 indica que o Governo Central (Tesouro Nacional + Previdência Social + Banco Central) registrou um déficit primário de R$ 14,497 bilhões em setembro. No acumulado de janeiro a setembro de 2025, o déficit primário ficou em R$ 100,385 bilhões, ou cerca de 1,07% do PIB para o período.

Dados adicionais apontam que o órgão do Instituto de Pesquisa Econômica Aplicada (IPEA) indica que, segundo estimativas, o resultado primário acumulado até setembro pode estar em torno de -R$ 100,9 bilhões, e que há riscos adicionais para a meta de 2025, considerando a perda de eficácia da Medida Provisória 1.303 (que tinha previsão de arrecadar próximo a R$ 10,6 bilhões) e deterioração do desempenho das empresas estatais federais no trimestre.

As principais razões para a pioram no resultado primário do governo incluem:

- Crescimento das despesas obrigatórias e discricionárias: o IPEA aponta que no RARDP (Relatório de Avaliação de Receitas e Despesas Primárias) do quarto bimestre as estimativas de despesas obrigatórias foram revisadas para cima, o que requer bloqueios adicionais e reforça restrições de gasto.

- Falta de medidas de compensação na arrecadação: a MP 1.303 que previa uma recomposição de arrecadação via IOF/tributos em R$10,6 bilhões não saiu, reduzindo a receita esperada.

- Desempenho deficitário de empresas estatais federais e do RGPS (Regime Geral de Previdência Social): no resultado de setembro do RGPS apresentou déficit de R$ 20,910 bilhões no mês. Houve aumento real dos benefícios pagos, que chegaram a R$ 666,9 bilhões até setembro, alta de 4,3% em termos reais, impulsionada pelo reajuste do salário mínimo acima da inflação e pelo envelhecimento populacional. Esse item sozinho respondeu por cerca de metade da alta total das despesas no período.

Apesar da arrecadação líquida em 2025 crescer para R$ 1,686 trilhão, alta real de 3,5% sobre igual período de 2024, a despesa total cresceu a real 2,8% em nove meses e 5,7% em setembro frente a igual mês de 2024, refletindo uma baixa folga financeira e piora na gestão das despesas.

O reajuste real do salário mínimo, de 6,97% em 2025, teve impacto direto sobre benefícios previdenciários e assistenciais, pois cerca de 70% dos beneficiários do INSS recebem um salário mínimo. Essa política adicionou pressão automática de cerca de R$ 18 bilhões anuais à despesa.

O cenário de receitas não apresenta ganhos extraordinários que permitam compensar despesas elevadas ou contingenciamentos significativos, o que coloca o resultado primário “em risco”. Por exemplo, o IPEA relata que o governo precisaria de cerca de R$27 bilhões para cumprir a meta de 2025.

O PPI (Programa de Aceleração de Investimentos) e a execução de obras do Novo PAC começaram a ganhar tração, elevando o investimento público em cerca de 8% reais no acumulado até setembro, após dois anos de compressão.

O gasto com emendas parlamentares foi retomado após contingenciamentos do início do ano, e parte dessas liberações ocorreu em agosto e setembro — tradicionalmente meses de maior execução orçamentária.

Em paralelo, o discurso oficial do Ministério da Fazenda em Washington reconheceu pressões de inflação em serviços e a necessidade de manter a política monetária contracionista, reforçando a percepção de Selic alta por mais tempo.

Para ações locais, o destaque corporativo foi a Petrobras: além de discussões sobre dividendos mais contidos desde agosto, surgiram sinais de reorganização de custos e, já no comecinho de novembro, confirmação de um programa de desligamento voluntário.

A Petrobras anunciou também a segunda redução no preço da gasolina em 4,9% (R$-0,14/litro) no dia 20 de outubro, acumulando cerca de 10,3% de redução no ano, com impacto previsto no IPC do ano em 0,1p.p.. Antes do corte, a Abicom estimava que a gasolina nas refinarias da Petrobras estava cerca de 10% acima da paridade de importação (PPI). Após o corte, o preço está em linha com o internacional.

O Ibovespa retoma o patamar próximo a 150 mil pontos, em grande parte, impulsionado pela recuperação das ações da Vale e dos Bancos. Ao longo de 2024 e 2025, o índice havia sido beneficiado pela valorização próxima a 200% de ações ligadas ao setor de educação e construção civil para o programa Minha Casa Minha Vida.

A retomada no ciclo de queda de juros nos Estados Unidos e a temporada de resultados trimestrais positivos das empresas nacionais colaboraram para o comportamento recorde do índice.

Para carteiras, o combo IPCA-15 mais benigno versus comunicação ainda “hawkish” favoreceu CDI/pós-fixados, enquanto prefixados e NTN-Bs longas continuaram sensíveis ao risco fiscal e à incerteza sobre o início de um ciclo de afrouxamento só em 2026.

Gostou da leitura? Confira outros artigos que separamos para você:

Compartilhe este artigo:

Últimos artigos