Data Centers: A Cadeia Bilionária por Trás da IA e as Melhores Oportunidades de Investimento

A Nova Tendência de Consumo e Transferência de Riquezas

A maior transferência de capital da história já está em curso, com as Big Techs direcionando dezenas de trilhões de dólares para a infraestrutura que sustenta os Data Centers. Esse movimento cria uma das maiores oportunidades de investimento estrutural, concentrada nas empresas que viabilizam essa nova economia digital.

O que são os Data Centers? A visão estratégica na ótica do investidor

Os Data Centers representam hoje a principal infraestrutura de processamento da economia digital, funcionando como ativos industriais intensivos em capital, energia e tecnologia. Diferentemente da percepção de “cloud” como serviço abstrato, tratam-se de instalações físicas com alta densidade computacional.

Esses ambientes concentram milhares de servidores interconectados, responsáveis por processar, armazenar e distribuir dados em tempo real para aplicações essenciais da economia global. Sua operação exige níveis elevados de confiabilidade, com redundância energética, conectividade de alta velocidade e sistemas avançados de resfriamento, garantindo funcionamento contínuo e ininterrupto.

Os Data Centers são a base do processamento de dados e da tomada de decisão em tempo real, viabilizando desde atividades simples do cotidiano até operações críticas em escala global.

Cada interação digital, como assistir a um conteúdo na Netflix, realizar uma busca no Google, receber recomendações de filmes e produtos, consumir vídeos no YouTube ou utilizar ferramentas de inteligência artificial como o ChatGPT, depende diretamente dessa infraestrutura para funcionar com velocidade e precisão. Além disso, setores como saúde, com desenvolvimento de medicamentos e análises clínicas, também utilizam intensivamente essa capacidade computacional.

Esse ecossistema, cada vez mais essencial à vida moderna, exige volumes crescentes de energia elétrica e água para operar de forma contínua, evidenciando o caráter intensivo em recursos dessa indústria.

As projeções indicam que o setor de Data Centers deve crescer a taxas elevadas ao longo da próxima década, com estimativas de expansão anual entre 10% e 30%, impulsionadas pela digitalização da economia e pela adoção massiva de inteligência artificial.

Esse crescimento tem direcionado o consumo global e os fluxos de capital para as empresas responsáveis por toda a cadeia produtiva dos Data Centers, desde semicondutores até infraestrutura energética e sistemas de resfriamento.

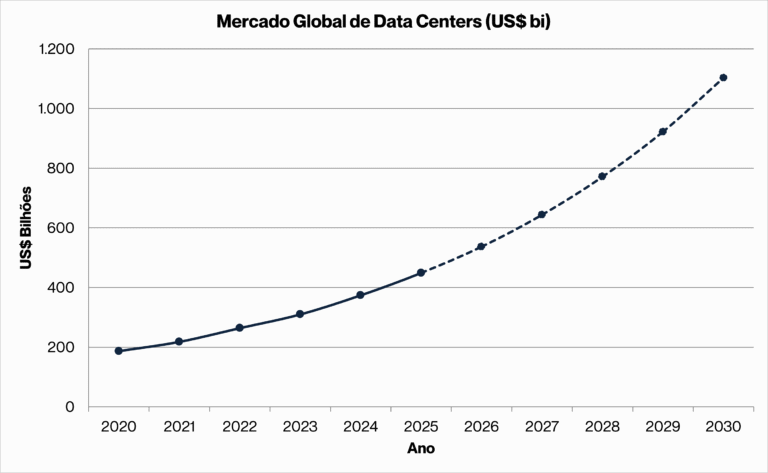

O gráfico abaixo dimensiona o mercado global de Data Centers em valor absoluto, confirmando a trajetória estrutural de expansão a uma taxa composta de aproximadamente 20% ao ano.

Saindo de US$ 187 bilhões em 2020 para projeções acima de US$ 1 trilhão em 2030, essa curva materializa a tese central do relatório: o crescimento aqui não é cíclico, mas estrutural, sustentado pela digitalização da economia, pela adoção massiva de inteligência artificial e pela demanda inelástica por infraestrutura crítica em todas as verticais da economia global.

Fonte: Economatica

As maiores empresas do mundo já anunciaram investimentos que somam trilhões de dólares na construção e expansão de Data Centers, criando um ciclo robusto de demanda por infraestrutura crítica.

Como consequência, companhias inseridas nessa cadeia vêm apresentando retornos elevados e consistentes nos últimos anos, refletindo a combinação de crescimento estrutural, alta demanda, escassez no mercado, barreiras de entrada significativas e balanços patrimoniais sólidos.

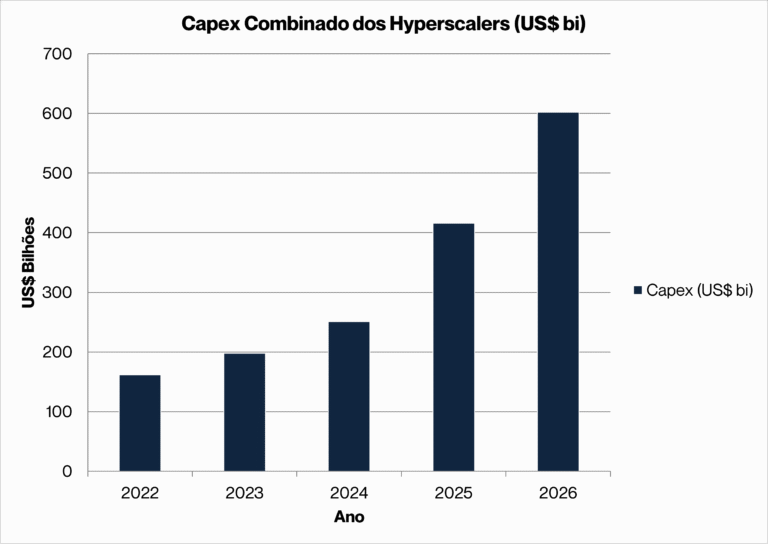

Os dados abaixo evidenciam a escala concreta desse movimento de capital. Amazon, Microsoft, Google e Meta somaram US$ 162 bilhões em Capex de Data Centers em 2022 e saltaram para US$ 416 bilhões em 2025, um crescimento de 157% em apenas três anos.

Para 2026, o consenso de mercado projeta US$ 602 bilhões, consolidando o que Goldman Sachs e Dell’Oro Group descrevem como o maior ciclo de investimento em infraestrutura da história moderna. Esse fluxo de capital cria uma demanda estrutural e previsível para toda a cadeia produtiva de Data Centers, das GPUs à infraestrutura elétrica.

A relevância sistêmica desses ativos se traduz na dependência direta de setores como financeiro, telecomunicações, defesa e logística. Interrupções operacionais geram perdas econômicas imediatas, o que eleva o nível de exigência em confiabilidade e justifica investimentos contínuos em infraestrutura energética e componentes essenciais para a operação.

A Cadeia Produtiva dos Data Centers

Na base dessa cadeia estão os semicondutores, com destaque para a NVIDIA, que desenvolve GPUs de alta performance voltadas para workloads de IA. Essas unidades de processamento paralelo são responsáveis por executar modelos complexos, sendo determinantes para a eficiência computacional e consumo energético por operação.

As GPUs (unidades de processamento gráfico) são chips capazes de realizar milhares de cálculos simultaneamente, diferentemente dos processadores tradicionais (CPUs), que operam de forma mais sequencial, o que as torna ideais para treinar modelos de inteligência artificial e processar grandes volumes de dados em tempo real.

Esse diferencial fez com que a NVIDIA se tornasse peça central na infraestrutura de IA, com seu segmento de Data Center registrando crescimento expressivo ao longo dos últimos 12 meses, impulsionado pela demanda massiva por aplicações de inteligência artificial generativa.

Atualmente, a NVIDIA domina amplamente esse mercado, com participação estimada entre 80% e 90% no segmento de GPUs voltadas para Data Centers e inteligência artificial, enquanto a AMD aparece como principal concorrente, com participação ainda limitada, mas em crescimento, impulsionada pelo avanço de seus chips mais recentes e maior adoção por hyperscalers.”

Os Hyperscalers são grandes empresas de tecnologia que operam Data Centers em escala massiva, oferecendo serviços de computação em nuvem e processamento de dados para milhões de usuários — como Amazon (AWS), Microsoft (Azure), Google (Google Cloud) e Meta

A fabricação desses chips depende diretamente da ASML, fornecedora de equipamentos de litografia EUV (extreme ultraviolet). Esses sistemas permitem a produção de transistores em escala nanométrica, sendo um dos principais gargalos tecnológicos da indústria global de semicondutores.

De forma simplificada, essas máquinas funcionam como “impressoras” extremamente precisas que desenham os circuitos dos chips em camadas microscópicas, com nível de detalhe que dificilmente seria replicado por outras tecnologias.

Por serem equipamentos únicos, de altíssima complexidade e praticamente sem substitutos no mercado, a ASML ocupa uma posição absolutamente essencial na cadeia global, tornando-se um elo crítico para toda a indústria de tecnologia avançada.

Dentro do processo fabril, empresas como a KLA Corp atuam com sistemas de inspeção e controle de defeitos, utilizando metrologia avançada para garantir elevado nível de eficiência produtiva (yield).

Na prática, a KLA funciona como o “controle de qualidade” da indústria de semicondutores, identificando imperfeições microscópicas que poderiam comprometer todo o funcionamento do chip. Como essas falhas ocorrem em escala nanométrica, sua detecção exige tecnologia extremamente sofisticada, o que torna a empresa um elo essencial e praticamente insubstituível na cadeia.

Soluções para Inspeção e Metrologia Óptica

A principal linha de receita da KLA vem da venda de sistemas avançados de inspeção e metrologia para fabricantes de semicondutores, complementada por contratos recorrentes de serviços, manutenção e upgrades tecnológicos, que garantem previsibilidade e alta recorrência de receita ao longo do tempo.

A Nova (NVMI) complementa esse ecossistema com soluções de metrologia óptica e química, permitindo medições extremamente precisas durante o processo produtivo dos semicondutores.

Na prática, a empresa fornece equipamentos que analisam, em escala nanométrica, se cada camada do chip está sendo construída exatamente dentro das especificações, garantindo qualidade e consistência ao longo da fabricação.

Sua principal linha de receita vem da venda desses sistemas de metrologia, além de contratos recorrentes de serviços, manutenção e upgrades tecnológicos, que aumentam a previsibilidade do negócio. Essa atuação é crítica, pois pequenas variações no processo podem comprometer o desempenho final do chip.

O Direcionamento do Circuito Elétrico

Já a Lam Research fornece os equipamentos responsáveis pelas etapas de deposição e etching, ou seja, as máquinas que literalmente constroem e esculpem as camadas dos chips sobre os wafers.

De forma simplificada, a empresa vende as ferramentas que permitem adicionar materiais e “desenhar” os circuitos em níveis extremamente precisos, sendo fundamental para a fabricação de semicondutores avançados. Sem esse processo, não seria possível estruturar os transistores que dão origem ao poder computacional dos chips modernos.

Hardwares e Servidores

Após a produção, entra-se na fase de integração de hardware. Empresas como Celestica atuam como integradoras, montando servidores e racks completos, combinando CPUs, GPUs, memória e armazenamento em soluções customizadas para hyperscalers.

Na prática, a empresa funciona como uma “montadora” da infraestrutura digital, transformando componentes individuais em sistemas prontos para operar dentro dos Data Centers, de acordo com as especificações de grandes clientes como Amazon, Microsoft e Google.

Sua linha de receita vem principalmente de contratos de fabricação e integração sob medida (EMS – Electronic Manufacturing Services), além de serviços de engenharia, design e supply chain, que permitem adaptar e escalar rapidamente a produção conforme a demanda desses grandes operadores.

Rede e Conectividade

Empresas como a Arista Networks atuam na camada de conectividade, fornecendo switches e equipamentos de rede de alta performance que permitem o tráfego de dados dentro e entre Data Centers com altíssima velocidade e baixa latência.

Na prática, a Arista constrói a “infraestrutura de comunicação” desses ambientes, garantindo que milhares de servidores consigam trocar informações em tempo real sem gargalos, algo essencial para aplicações de inteligência artificial e cloud computing.

A concentração do mercado de cloud infrastructure confirma por que a demanda por conectividade e rede dentro dos Data Centers é tão estrutural quanto a demanda pelos próprios servidores. AWS, Azure e Google Cloud controlam juntos 63% de um mercado que atingiu US$ 107 bilhões apenas no terceiro trimestre de 2025, com crescimento de 28% em relação ao ano anterior, segundo a Synergy Research Group.

Toda essa receita depende diretamente de infraestrutura de rede de alta performance dentro dos Data Centers, o que posiciona empresas como a Arista Networks como fornecedores críticos e insubstituíveis para os três maiores operadores do mundo.

Sua linha de receita vem principalmente da venda de hardware de rede (switches e roteadores), complementada por softwares proprietários de gestão de rede (como o EOS) e contratos recorrentes de suporte e manutenção. Essa combinação torna a garante com crescimento acelerado e consistente garantido conforme as bigtechs crescem. refletindo sua posição crítica e altamente diferenciada dentro da cadeia de Data Centers.

Treinamento de Dados para IA

No nível de dados, empresas como a Innodata atuam na curadoria, anotação e estruturação de datasets, essenciais para o treinamento de modelos de inteligência artificial. Esse processo impacta diretamente a qualidade dos outputs e a eficiência dos algoritmos. Na prática, a empresa organiza e “prepara” grandes volumes de dados — como textos, imagens e vídeos — para que possam ser corretamente interpretados pelos modelos de IA, funcionando como uma etapa crítica entre o dado bruto e a inteligência aplicada.

Sua linha de receita vem de contratos com grandes empresas de tecnologia, fornecendo serviços de data engineering, anotação e treinamento de modelos, muitas vezes de forma recorrente. Com o avanço da IA generativa, essa etapa se tornou ainda mais essencial, já que a qualidade do modelo depende diretamente da qualidade dos dados utilizados no treinamento.

Um exemplo simples no cotidiano: quando você usa um assistente de IA ou faz uma busca no Google e recebe uma resposta clara e contextualizada, isso só é possível porque dados foram previamente organizados, classificados e rotulados, exatamente o tipo de trabalho que empresas como a Innodata realizam.

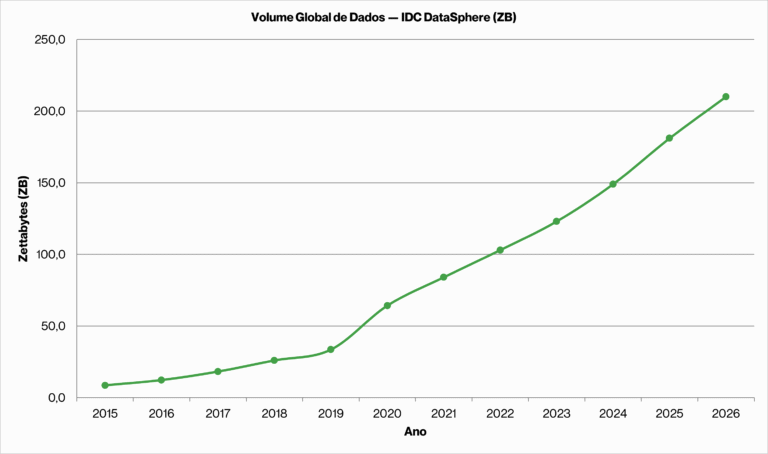

O volume de dados gerados globalmente é a razão fundamental pela qual a curadoria e o treinamento de dados se tornaram etapas críticas da cadeia produtiva de IA. Segundo o IDC Global DataSphere, o mundo gerou 64 zettabytes de dados em 2020 e deve atingir 181 zettabytes em 2025, um crescimento anual composto de 23%.

Para contexto, 1 zettabyte equivale a 250 bilhões de DVDs. Essa explosão de dados é ao mesmo tempo a causa e a consequência da expansão dos Data Centers: mais dados exigem mais infraestrutura de processamento, que por sua vez processa e gera ainda mais dados, criando um ciclo de demanda que não possui precedente histórico.

A Escassez de Energia para Data Centers

Entretanto, a principal restrição operacional dos Data Centers está na oferta de energia no disponível no mercado. A densidade energética desses ativos cresceu significativamente, com racks consumindo múltiplos kilowatts, exigindo infraestrutura elétrica robusta e altamente confiável.

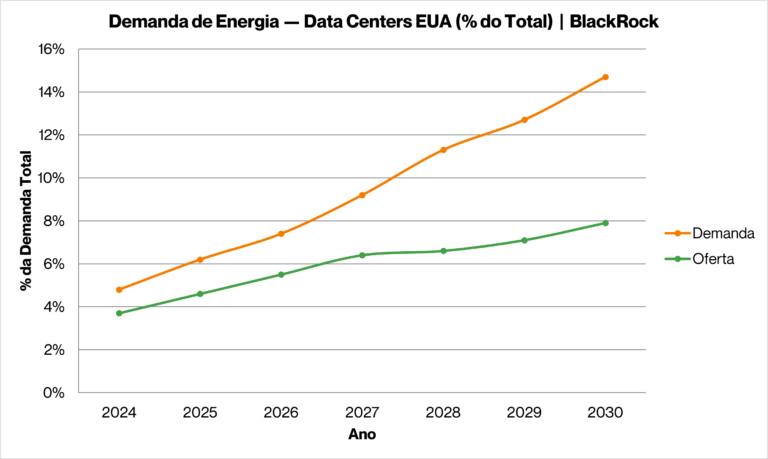

O estudo da BlackRock Investment Institute traduz em números a severidade da restrição energética que o relatório descreve. No cenário baseado em demanda projetada, os Data Centers passarão de 4,8% para 14,7% de toda a demanda elétrica dos EUA entre 2024 e 2030, enquanto o cenário baseado em oferta disponível limita essa expansão a 7,9%, revelando um gap estrutural que pressiona toda a cadeia de infraestrutura elétrica.

Esse diferencial entre demanda e oferta de energia é precisamente o que torna empresas como Quanta Services, Sterling Infrastructure e Enlight Renewable Energy ativos estratégicos e escassos dentro do ecossistema de Data Centers.

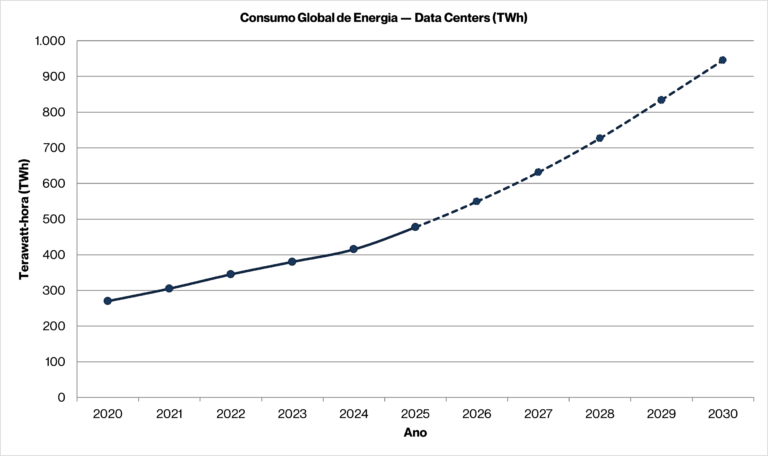

Em escala global, a Agência Internacional de Energia (IEA) projeta que o consumo elétrico total dos Data Centers dobrará de 415 TWh em 2024 para 945 TWh em 2030, crescendo a uma taxa de 15% ao ano, mais de quatro vezes acima do crescimento do consumo elétrico global dos demais setores. Para referência, 945 TWh equivale ao consumo elétrico total atual do Japão.

Esse dado reforça que o gargalo energético não é uma preocupação localizada nos EUA, mas um fenômeno global que exige investimentos massivos e urgentes em geração, transmissão e distribuição de energia, criando uma janela de oportunidade de longo prazo para toda a cadeia de infraestrutura elétrica descrita neste relatório.

Empresas como Quanta Services e Sterling Infrastructure são responsáveis pela engenharia, construção e manutenção de linhas de transmissão e subestações. Essas estruturas garantem o fornecimento contínuo de energia em alta tensão até os Data Centers.

Na prática, são essas empresas que constroem a infraestrutura que leva a energia das usinas até as cidades e grandes centros de consumo, permitindo que tudo, desde sua casa até hospitais e indústrias, funcione sem interrupções. Sem essa rede elétrica robusta e confiável, os Data Centers não conseguiriam operar de forma contínua, o que impactaria diretamente serviços essenciais do dia a dia, como internet, sistemas bancários e plataformas digitais.

Dentro das instalações, a Powl Industries fornece equipamentos como painéis de distribuição, disjuntores industriais e sistemas de controle elétrico. Esses componentes são essenciais para a proteção, distribuição e estabilização da energia, reduzindo riscos de falhas sistêmicas.

Na geração, empresas como Enlight Renewable Energy desenvolvem projetos de energia renovável, incluindo solar e eólica, frequentemente associados a contratos de longo prazo (PPAs) com operadores de Data Centers, garantindo previsibilidade de custos energéticos.

A limitação energética passou a ser um dos principais gargalos para expansão da capacidade global de Data Centers. A disponibilidade de megawatts tornou-se fator decisivo na escolha de localização e viabilidade de novos projetos.

Outro componente crítico é o resfriamento. A alta densidade térmica exige soluções avançadas, como liquid cooling e sistemas HVAC industriais. Empresas como Comfort Systems atuam nesse segmento, fornecendo soluções de climatização e controle térmico.

O consumo de água também se destaca, especialmente em sistemas evaporativos e de resfriamento indireto. A eficiência hídrica passou a ser uma métrica relevante, influenciando decisões de localização e licenciamento.

A construção física dos Data Centers envolve materiais intensivos em capital, com destaque para cobre e alumínio, utilizados em cabos, transformadores e sistemas elétricos. Isso conecta diretamente a expansão digital ao ciclo de commodities.

Sob a ótica de engenharia, os Data Centers operam como instalações industriais críticas, com arquitetura redundante (N+1, 2N) e sistemas de backup, incluindo geradores e baterias de larga escala.

A cadeia produtiva é altamente interdependente. A performance de um Data Center depende da sincronia entre hardware, energia, rede e resfriamento, tornando a gestão operacional um desafio multidisciplinar.

Esse ambiente favorece empresas com elevada expertise técnica, histórico de execução e capacidade de engenharia complexa, criando barreiras de entrada extremamente elevadas. Projetos de Data Centers exigem integração entre múltiplas disciplinas, elétrica, mecânica, computacional e civil, o que limita a entrada de novos competidores. Empresas consolidadas acumulam know-how operacional, certificações e relacionamento com clientes hyperscalers, o que reforça sua posição dominante e permite captura consistente de margens ao longo do tempo.

O fluxo de capital global reflete essa dinâmica estrutural, com investidores direcionando recursos para infraestrutura energética, conectividade e construção especializada. Fundos soberanos, private equity e grandes asset managers têm aumentado alocação em ativos reais ligados a Data Centers. Esse movimento é impulsionado pela previsibilidade de receitas, contratos de longo prazo e pela natureza essencial desses ativos, que se posicionam como uma das principais teses de infraestrutura do século XXI.

Governos também passaram a reconhecer o caráter estratégico desses ativos, incentivando a criação de hubs digitais por meio de subsídios, incentivos fiscais e facilitação regulatória. Países disputam a instalação de Data Centers para atrair investimento estrangeiro, empregos qualificados e desenvolvimento tecnológico. Esse movimento se assemelha à disputa histórica por zonas industriais, mas agora voltado à economia digital e à soberania de dados.

A escassez de infraestrutura disponível eleva significativamente o valor dos ativos existentes, especialmente aqueles que já possuem acesso garantido à energia, conectividade e licenciamento ambiental. Em muitos casos, o tempo necessário para viabilizar novos projetos pode ultrapassar anos, criando um prêmio para ativos operacionais. Essa escassez estrutural favorece operadores estabelecidos e aumenta o retorno sobre capital investido.

A transição energética adiciona uma camada adicional de complexidade ao cenário, exigindo integração entre fontes renováveis, sistemas de armazenamento e redes inteligentes. Data Centers precisam de energia limpa, mas também estável, o que demanda soluções híbridas combinando geração solar, eólica e baterias. Esse desafio abre espaço para empresas que dominam engenharia energética e conseguem estruturar soluções completas de fornecimento.

Empresas que atuam em múltiplas etapas da cadeia tendem a capturar maior valor, pois se beneficiam de integração vertical e diversificação de receitas. Por exemplo, companhias que combinam construção de infraestrutura elétrica com operação e manutenção conseguem ampliar margens e fidelizar clientes. Essa estratégia reduz dependência de ciclos específicos e aumenta a resiliência do modelo de negócios.

A demanda estrutural por infraestrutura

Gostou da leitura? Confira outros artigos que separamos para você:

A demanda por processamento não é cíclica, mas estrutural, impulsionada por tendências como inteligência artificial, cloud computing, streaming e digitalização da economia. Mesmo em cenários macroeconômicos adversos, o consumo de dados continua crescendo. Esse comportamento torna o setor menos sensível a ciclos tradicionais, posicionando-o como um vetor de crescimento de longo prazo.

Nesse contexto, a computação quântica surge como uma nova fronteira tecnológica. Embora ainda em estágio inicial, ela promete revolucionar a capacidade de processamento para problemas complexos, como simulações químicas, otimização logística e criptografia. Essa evolução exigirá Data Centers ainda mais sofisticados, com ambientes altamente controlados e infraestrutura dedicada.

Empresas envolvidas nesse ecossistema passam a demandar ambientes com requisitos específicos de temperatura, vibração, isolamento eletromagnético e estabilidade energética. Diferentemente dos Data Centers tradicionais, essas instalações precisam suportar equipamentos extremamente sensíveis. Isso eleva o nível de especialização da infraestrutura e cria novas oportunidades para fornecedores da Microsoft, Google, Amazon, dentre outras.

A cadeia dos Data Centers pode ser entendida como uma linha de produção contínua, onde cada etapa, do chip à energia, agrega valor e é indispensável. A falha em qualquer ponto compromete toda a operação. Essa interdependência reforça a importância de fornecedores confiáveis e com histórico comprovado de execução.

Enquanto empresas de tecnologia capturam crescimento e visibilidade, são as empresas de infraestrutura que capturam previsibilidade e estabilidade de fluxo de caixa. Contratos de longo prazo, muitas vezes indexados à inflação, refletem em receitas recorrentes.

A infraestrutura elétrica, térmica e de conectividade funciona como um “custo obrigatório” para operação dos Data Centers. Independentemente da aplicação final, IA, cloud ou fintech, esses elementos são indispensáveis. Isso cria uma demanda inelástica por esses serviços, reforçando a previsibilidade de receita para empresas do setor.

Essa dinâmica cria oportunidades relevantes em empresas menos visíveis, mas com posicionamento estratégico na cadeia. Fabricantes de equipamentos elétricos, integradores de sistemas e operadores de infraestrutura muitas vezes operam com menor exposição midiática, mas com alto poder de geração de caixa e contratos robustos.

Investir nessa cadeia é compreender a convergência entre tecnologia e infraestrutura pesada. Trata-se de um setor onde inovação e ativos físicos coexistem, exigindo análise multidisciplinar. O investidor precisa entender tanto o ciclo tecnológico quanto a engenharia por trás da operação.

A base física, composta por energia, hardware, conectividade e resfriamento, sustenta toda a economia digital. Sem esses elementos, aplicações digitais simplesmente não funcionariam. Essa dependência estrutural reforça o caráter essencial desses ativos e sua relevância estratégica.

Mais do que tecnologia, os Data Centers representam uma nova classe de infraestrutura essencial. Eles combinam características de utilidades públicas com crescimento tecnológico, posicionando-se como um dos principais pilares da economia global nas próximas décadas.

Compartilhe este artigo: