Portfólios e Destaques

Renda Fixa – Estratégias com mais liquidez, mais retorno, menos oscilação e menos risco de crédito

As estratégias de alocação na classe de renda fixa tiveram performances acima dos principais benchmarks ao longo de 2025. Ambas as aplicações tiveram como foco a alocação em fundos de investimento com baixo risco de crédito envolvido, que utilizam instrumentos financeiros para hedge (proteção) contra as oscilações dos juros, inflação e câmbio.

Em cenários de elevada incerteza e oscilação na curva de juros, grande parte dos títulos de renda fixa sofrem com excesso de volatilidade, enquanto os fundos hedgeados são capazes oferecer retornos mais consistentes, elevados, e com melhor liquidez quando comparados aos títulos de prazo longo.

A forte correção nos spreads e a falida MP 1.303 criou um ambiente favorável para as debentures incentivadas, que atraíram uma demanda recorde. As debentures incentivadas estavam sendo emitidas e negociadas no mercado a uma taxa alta, chegando até CDI+2% isento, enquanto o risco das empresas estava baixo, criando uma oportunidade única na classe.

Com a Selic em 15%, o benefício fiscal dos títulos isentos de IR aumentaram de forma expressiva, fazendo com que o retorno bruto dos fundos alcançasse cerca de 18% no ano.

Os fundos de Bonds Hedgeados com cupom cambial se beneficiaram da queda do dólar e da queda na curva de juros americana e no Brasil, fazendo com que a estratégia apresentasse ganhos acima da media na renda fixa.

Os FIC FIDCs Cota Senior possuem rentabilidade pós fixada e que acompanham os níveis do CDI com um spread adicional, geralmente entre CDI+1 e CDI+2%, considerando os mais conservadores. Com o CDI em 14,9%, o retorno desses fundos aumentou de forma expressiva. Como o fundo não apresenta oscilação, o investidor se beneficia dos juros sobre juros na alocação.

Em cenários de juros altos, os FIC FIDCs mais conservadores foram líderes em crescimento no mercado da renda fixa, junto com as Debentures Incentivadas e fundos de Bonds Hedgeados.

Os títulos públicos, especialmente os indexados ao IPCA, tiveram participação zerada nos portfólios da Hike ao longo de 2025 e de 2024, e deverão continuar sem exposição até que haja sinais claros de melhora nas contas públicas, com reflexo em uma queda acentuada na curva de juros.

Para o cenário de 2026, estamos posicionados em mercados sólidos e resilientes, cuja valorização não dependa da queda dos juros, como acontece com os títulos públicos indexados à inflação.

O governo tem aumentado de forma agressiva a oferta de títulos públicos, acima em cerca de 20% do limite anual de financiamento, o que pressiona o preço desses títulos, aumentando o nível de oscilação das NTNBs e reduzindo a rentabilidade no curto e médio prazo.

Como estamos nos aproximando das eleições, assim como não acreditamos que a taxa Selic irá reduzir abaixo de 12% em 2025, mantemos a alocação em estratégias de baixa oscilação e baixo risco de crédito e maior liquidez, para que seja possível movimentar o capital em uma mudança estrutural na economia.

Renda Variável – Empresas com receitas e lucro previsíveis devem ser priorizadas.

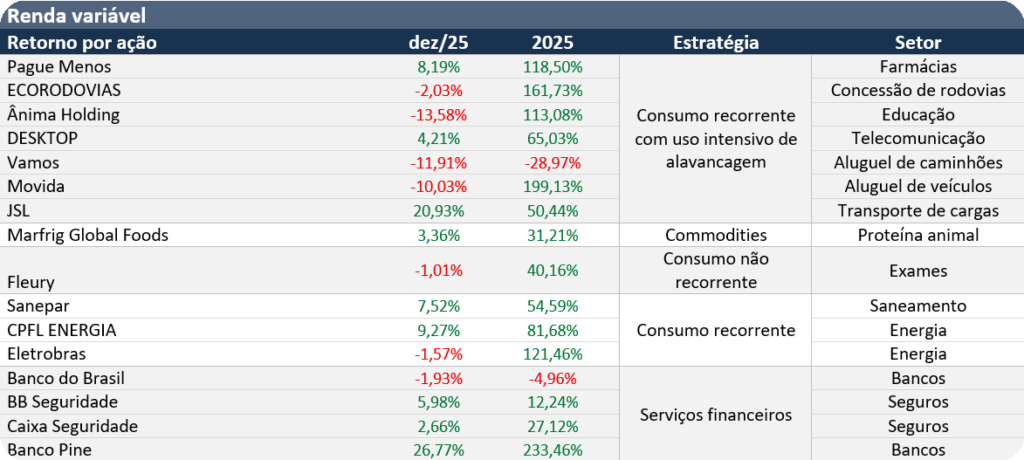

A carteira de renda variável contempla, principalmente, empresas com receitas previsíveis, facilidade em executar o crescimento, e que sejam as mais beneficiadas por um ciclo de redução gradual, sutil e lento da taxa Selic. Dentre elas, destacamos as empresas do setor de transporte, aluguel, farmácias, serviços de telecomunicação e educação. A correção na curva de juros, iniciada em março de 2025, saindo de 16% e retornando aos níveis entre 13 e 15% fez com que as ações de empresas alavancadas, como as mencionadas acima, apresentassem valorizações bastante expressivas ao longo do ano, recuperando-se do crash observado logo após o anúncio da retomada do ciclo de alta nos juros.

A estratégia geral de alocação na carteira de renda variável visa selecionar empresas cuja atividade demonstre elevada resiliência, capacidade em gerar escala, facilidade em crescimento e, principalmente, projeções otimistas para as 3 principais métricas que mensuram a geração de caixa das empresas: (1) fluxo de caixa operacional, (2) fluxo de caixa livre e (3) fluxo de caixa ao acionista.

Ao longo de 2025 as companhias apresentaram forte melhora nos resultados e no balanço, o que acreditamos que deverão continuar ao longo de 2026, mesmo que a redução na taxa Selic seja feita de forma gradual. O risco por trás da alocação reside no fato de as empresas voltarem a se alavancar e a acelerar o crescimento em seus modelos de negócios, o que pode causar oscilação na geração de caixa, criando um cenário adverso para as ações. As eleições ao final do ano de 2026 pode trazer incertezas em relação ao cambio e impacto na inflação e, por isso, mantemos uma estratégia mais conservadora e diversificada na alocação em renda variável, com empresas e setores descorrelacionados entre si, mas ambos com receitas resilientes e previsíveis.

Brasil

No Brasil, o mês de dezembro consolidou um quadro de transição marcado pela combinação de inflação mais comportada, atividade econômica perdendo tração e um ambiente político fiscal que segue como principal fonte de incerteza estrutural, especialmente diante de um ano eleitoral.

O IPCA de dezembro mostrou variação mensal de 0,33%, levando a inflação acumulada em 12 meses para 4,26%, dentro do intervalo de tolerância da meta, o que foi bem recebido pelo mercado por confirmar a continuidade do processo de desinflação, ainda que com pressões persistentes em itens de serviços e em grupos mais sensíveis à dinâmica de renda e crédito. Em Dezembro tivemos o impacto sazonal no grupo de alimentos e bens industriais, como reflexo do fim do desconto da black Friday e aos eventos de fim de ano.

Ao mesmo tempo, os dados de atividade do quarto trimestre já sugerem um crescimento menos disseminado, reforçando a percepção de que o atual nível de juros reais começa a produzir efeitos mais claros sobre consumo e investimento. Do ponto de vista de política monetária, o Banco Central manteve, na reunião de dezembro, um discurso conservador, destacando que qualquer flexibilização dependerá não apenas da trajetória corrente da inflação, mas sobretudo da ancoragem das expectativas e da evolução do quadro fiscal.

Nesse ponto, o debate político ganhou relevância adicional com a antecipação da discussão eleitoral de 2026, o que tem se traduzido em maior sensibilidade da curva de juros longos e dos ativos de risco a ruídos sobre arcabouço fiscal, execução orçamentária e compromisso com o equilíbrio das contas públicas. Destacamos que, embora o cenário base ainda contemple o início de um ciclo de cortes de juros ao longo de 2026, a velocidade e a profundidade desse movimento dependerão crucialmente da capacidade do governo de reduzir a incerteza fiscal, estabilizar as projeções das contas públicas para os próximos anos, assim como da velocidade de cortes de juros por parte dos Estados Unidos.

No ano de 2025 a Bolsa brasileira apresentou um saldo de entrada líquida de capital estrangeiro significativamente positivo, revertendo a forte saída observada em 2024. Os dados mostram que, considerando operações de mercado secundário e emissões (IPOs e follow-ons), o ingresso líquido de capital estrangeiro ao longo de 2025 atingiu aproximadamente R$ 27,3 bilhões no acumulado do ano, revertendo o saldo negativo de R$ 24,2 bilhões observado em 2024 e evidenciando retomada de interesse por parte de investidores não residentes.

Estados Unidos

Os dados recentes de inflação e emprego em dezembro sugerem que o Federal Reserve ainda está calibrando sua política monetária, com inflação acumulada que segue moderada, e o mercado precificando a possibilidade de cortes graduais nas taxas de juros em 2026, dado que relatórios de emprego vieram um pouco abaixo das expectativas em janeiro, reforçando esse debate entre crescimento, inflação e política monetária.

No ambiente político, a ação militar dos EUA na Venezuela, incluindo a captura do presidente Nicolás Maduro no início de janeiro e os planos anunciados em Washington para controlar e reabrir a vasta indústria petrolífera na região, tem sido um marco geopolítico de grande impacto em médio prazo: o potencial de acesso americano às reservas de petróleo venezuelanas, estimadas como as maiores do mundo, poderia, no médio prazo, aumentar significativamente a oferta global de petróleo se a produção for restaurada com os investimentos sinalizados, exercer pressão negativa sobre preços de petróleo e commodities relacionadas, embora analistas advirtam que a infraestrutura venezuelana está degradada e que a recuperação será lenta e cara, com efeitos plenos só ao longo de vários anos.

Os dados do mercado de trabalho divulgados em dezembro foram significativamente mais fracos do que o esperado, pressionando as expectativas sobre a trajetória da política monetária e reforçando a necessidade de acompanhamento mais cuidadoso dos indicadores macro. O relatório de emprego (payroll) divulgado em janeiro, com dados referentes a dezembro, mostrou que a economia norte-americana criou aproximadamente 50 mil vagas de trabalho, bem abaixo das projeções de consenso (em torno de 60 mil a 70 mil) e marcando um dos piores desempenhos mensais desde a pandemia, apesar de um recuo discreto da taxa de desemprego para 4,4% no mês.

As revisões para os meses de outubro e novembro também foram negativas, indicando que o crescimento de emprego tem sido mais fraco do que inicialmente informado, e refletindo redução de postos em setores como manufatura e varejo, enquanto serviços de saúde e hospitalidade lideraram a criação líquida de vagas. Esse comportamento acumulado em 2025 resultou em cerca de 584 000 novos empregos no ano, o menor ganho anual fora de períodos recessivos desde pelo menos 2003. A combinação de crescimento de emprego modesto e pressões exógenas — incluindo políticas comerciais e de imigração que, segundo parte dos analistas, têm reduzido tanto a oferta quanto a demanda por mão de obra — foi destacada como um dos fatores que contribuem para esse ambiente de contração gradual do mercado de trabalho.

União Europeia

Na zona do euro, a inflação registrada em dezembro de 2025 desacelerou para 2,0% em termos anuais, nivelando-se exatamente na meta de 2% do Banco Central Europeu (BCE) pela primeira vez desde o meio do ano, depois de uma leitura de 2,1% em novembro e 2,2% no início de dezembro. A desaceleração refletiu principalmente a queda dos preços de energia, que registraram efeito de base negativo de cerca de -1,9%, enquanto os preços de serviços, componente mais persistente, seguiram elevados em 3,4% — acima da média geral e sinalizando pressões internas ainda relevantes. A inflação “core”, que exclui itens voláteis como energia e alimentos, também moderou ligeiramente para cerca de 2,3%. Esses números apontam que, apesar do arrefecimento geral, a inflação subjacente permanece acima do objetivo de longo prazo do BCE, reforçando a necessidade de vigilância em setores sensíveis à dinâmica salarial e de serviços.

Do ponto de vista de política monetária, as projeções tanto dos economistas como do próprio BCE indicam que as taxas de juros, atualmente mantidas em 2,0%, deverão permanecer inalteradas ao longo de 2026 e mesmo em 2027 na maior parte dos cenários analisados. A maioria das pesquisas de mercado e sondagens apontam que a probabilidade de cortes adicionais de juros é baixa, com um consenso de economistas prevendo manutenção da taxa básica em 2,0% até pelo menos o fim de 2026.

No que tange ao crescimento econômico, os dados de indicadores de atividade confirmam um quadro de expansão moderada, porém resiliente, ao longo de 2025. Os índices compostos de atividade (PMI) fecharam dezembro acima do nível neutro de 50, em cerca de 51,5, indicando expansão, ainda que em ritmo menor do que em novembro (52,8). O setor de serviços foi o principal motor dessa dinâmica, compensando a fraqueza contínua na manufatura, que enfrentou queda em novos pedidos e produção. Esses indicadores sugerem que a economia da zona do euro completou 2025 com sua melhor performance trimestral desde meados de 2023, com crescimento sustentado pelo consumo interno mais do que por exportações.

As projeções macroeconômicas oficiais, incluindo as do BCE e da Comissão Europeia, reforçam esse cenário de crescimento moderado, com o PIB real esperado para aproximadamente 1,2% em 2026, ligeiramente abaixo dos 1,3% estimados para 2025, e um retorno a um patamar de cerca de 1,4% em 2027, à medida que algumas dinâmicas cíclicas e investimentos públicos ganham tração. Essas projeções também assumem moderação adicional da inflação ao longo de 2026, com expectativa de queda para 1,9% em média no ano, antes de uma estabilização mais próxima da meta em horizonte mais longo, parcialmente influenciada por fatores como queda dos preços de alimentos e energia e uma moderação gradual dos custos de serviços.

Essa combinação de inflação controlada, atividade econômica resiliente, e expectativas de juros estáveis tem sido interpretada como um cenário de alocação que favorece ativos de duration (prazo médio de vencimento dos títulos) mais longa na Europa, dada a baixa probabilidade de alta adicional de juros, e uma avaliação cautelosa de setores sensíveis ao cenário econômico e à dinâmica de consumo doméstico.

Em resumo, os dados econômicos mais recentes da União Europeia consolidam um quadro de inflação convergindo ao objetivo do BCE, crescimento econômico moderado, política monetária estável e pressões internas persistentes em serviços, com implicações claras para decisões de política e estratégias de investimento em 2026.

China

A economia chinesa encerrou dezembro ainda marcada pelo mesmo desbalanceamento que caracterizou 2025: desempenho relativamente robusto do setor externo e da indústria, contrastando com uma demanda doméstica mais fraca, impactada pela prolongada crise do setor imobiliário. As vendas no varejo, um dos indicadores mais diretos do consumo das famílias, apresentaram desempenho muito modesto ao longo de 2025. Segundo dados oficiais, as vendas no varejo cresceram apenas 1,3% em novembro de 2025 em relação ao ano anterior, o ritmo mais fraco desde dezembro de 2022, bem abaixo das expectativas de mercado e de leituras anteriores (que vinham em torno de 2,8% em outubro). Esse ritmo lento reflete a baixa propensão ao gasto das famílias, em particular em bens duráveis e não essenciais, o que sinaliza um maior risco em empresas cíclicas e alavancadas na região.

O Índice de Preços ao Consumidor (CPI) da China subiu modestos 0,8% em dezembro de 2025 em relação a 2024, o maior nível em 34 meses impulsionado por aumento de preços de alimentos, mas que ainda indica inflação baixa e fraca pressão de demanda interna quando se excluem os componentes voláteis.

Os dados mais recentes indicam que o ritmo de crescimento das exportações começou a desacelerar no fim do ano, em parte por efeito de base e em parte pela reconfiguração do comércio global diante do ambiente de maior protecionismo e de novas tarifas, especialmente nas relações com os Estados Unidos. Ainda assim, a China deve crescer acima do que o consenso sugere, com taxas mais próximas de 5% em 2026, ainda que com uma composição menos saudável desse crescimento.

Os custos tarifários mais elevados decorrentes da guerra comercial com os EUA têm reduzido o apetite das empresas estrangeiras por produtos chineses em segmentos sensíveis a preços, como eletrônicos e bens intermediários, e aumentado a incerteza sobre cadeias produtivas internacionais. A política tarifária, que inclui tarifas elevadas sobre ampla gama de produtos, reduziu significativamente o crescimento das exportações chinesas para os EUA.

No campo geopolítico, o início de janeiro foi marcado por um novo foco de tensão na relação com o Japão, envolvendo restrições a exportações de itens sensíveis, o que reforça o movimento global de fragmentação de cadeias produtivas, especialmente em setores ligados a tecnologia, defesa e insumos estratégicos. A consequência econômica mais relevante é a aceleração dos investimentos em diversificação de suprimentos fora da China e o fortalecimento de políticas industriais em economias avançadas, ao custo de maior ineficiência e, potencialmente, maior pressão estrutural sobre preços no médio prazo.

Japão

No Japão, dezembro e o início de janeiro foram dominados pela combinação de normalização da política monetária e aumento da incerteza política doméstica. O Banco do Japão tem reiterado seu compromisso de seguir elevando gradualmente os juros, desde que a economia e a dinâmica inflacionária confirmem a consolidação de um regime mais próximo da normalidade, encerrando definitivamente o longo período de política expansionista, com juros negativos.

Ao mesmo tempo, o noticiário político trouxe a possibilidade de eleições antecipadas em 2026, o que adiciona um elemento de incerteza fiscal em um país que já convive com níveis elevados de endividamento público e com uma moeda sensível a mudanças no diferencial de juros globais. No plano estratégico, o Japão também avançou na agenda de segurança econômica, com iniciativas para reduzir sua dependência de minerais críticos controlados pela China, inclusive com projetos de exploração de terras raras em águas profundas. Esse movimento reforça a leitura de que a política industrial e a geopolítica passaram a ocupar um papel central nas decisões de investimento e de alocação de capital, com implicações relevantes para os setores de tecnologia, indústria pesada e defesa.

Oriente Médio

O Oriente Médio permaneceu, ao longo de dezembro e no início de janeiro, como a principal fonte de risco geopolítico de cauda para os mercados globais, especialmente por seus impactos potenciais sobre energia, logística e inflação.

A situação envolvendo o Irã seguiu como um ponto sensível, com o mercado monitorando riscos de interrupção de oferta e a segurança do Estreito de Hormuz, enquanto o conflito em Gaza, apesar de tentativas de cessar-fogo, continua sujeito a episódios de escalada que mantêm elevado o prêmio geopolítico nos preços de ativos.

Além disso, as disrupções nas rotas comerciais do Mar Vermelho e do Canal de Suez seguem sendo um canal relevante de transmissão de choques, não necessariamente via o preço do petróleo em si, mas por meio do aumento dos custos de frete, seguros e tempos de entrega, o que pressiona margens industriais e a inflação de bens comercializáveis. Gestores globais têm destacado que, mesmo na ausência de um choque abrupto de oferta de petróleo, o simples aumento da incerteza geopolítica já é suficiente para alterar regimes de volatilidade e influenciar decisões de investimento, alocação de capital e precificação de risco em escala global.

Em dezembro de 2025, dados fornecidos pela Reuters apontaram que a produção de petróleo dos países da OPEC caiu cerca de 100 000 barris por dia (bpd), totalizando aproximadamente 28,40 milhões de bpd no mês. Essa redução foi principalmente impulsionada por quedas na produção de Irã e Venezuela, apesar de outros membros, como Arábia Saudita e Emirados Árabes Unidos, terem tentado compensar parcialmente com aumentos limitados. A produção combinada de cinco membros cresceu apenas cerca de 20 000 bpd, bem abaixo da meta de 85 000 bpd, devido a cortes compensatórios implementados por países como Iraque e Emirados.

Outra métrica relevante refere-se ao volume de petróleo iraniano armazenado em navios (“floating storage”), que atingiu um recorde de cerca de 166 milhões de barris em 11 de janeiro de 2026, o equivalente a aproximadamente 50 dias de produção. Esse movimento decorre de menor compra chinesa, devido a sanções e estoques domésticos altos, e a esforços iranianos de proteger seus ativos energéticos em meio às tensões regionais e riscos de ação militar dos EUA, dado que cerca de 85% das receitas governamentais totais no setor energético são advindas do petróleo.

Do ponto de vista geopolítico-econômico interno nos principais países produtores, um dado econômico dramático do próprio Irã ilustra o impacto das tensões combinadas com sanções: a inflação em dezembro de 2025 estava em torno de 42,2% ao ano, com pressões severas sobre preços de alimentos e poder de compra das famílias. Esse contexto econômico agravado contribuiu para protestos em várias cidades do país, reforçando o sentimento de risco político no coração de um dos maiores produtores de petróleo do mundo.

Gostou da leitura? Confira outros artigos que separamos para você:

Compartilhe este artigo:

Últimos artigos